Nota Informativa

OE 2013: Alterações Fiscais Relevantes

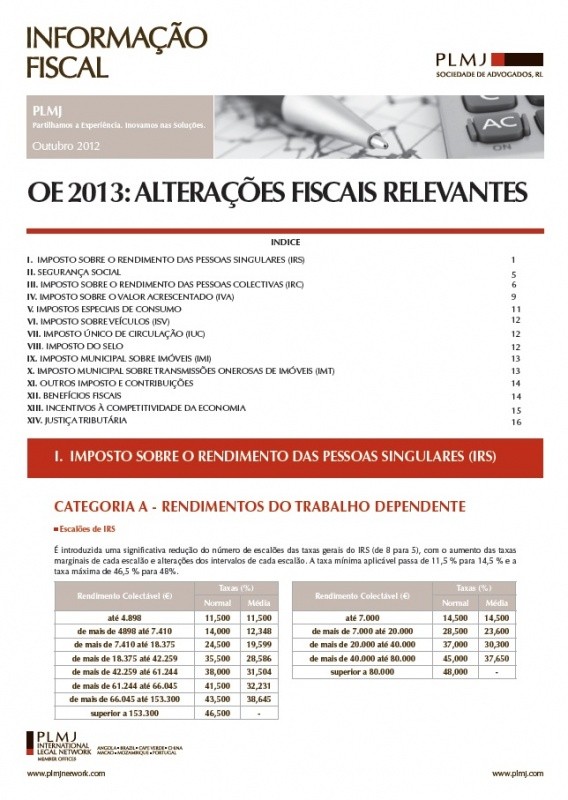

25/10/2012É introduzida uma significativa redução do número de escalões das taxas gerais do IRS (de 8 para 5), com o aumento das taxas marginais de cada escalão e alterações dos intervalos de cada escalão. A taxa mínima aplicável passa de 11,5 % para 14,5 % e a taxa máxima de 46,5 % para 48%.